1. Introduo 4s5j3g

Nos dias de hoje, diante das constantes mudanas na sociedade como um todo, acaba exigindo uma postura mais flexvel por parte empresas. Deste modo, se faz necessrio ter um diferencial competitivo para garantir a permanncia das mesmas no mercado, e isso inclui desde a busca pela fidelizao de clientes, como tambm, abrangem o gerenciamento e controle dos recursos financeiros (RAUPP, FERREIRA, 2014).

Nesse sentido, em vista da grande competitividade no atual mercado empresarial, Golin et al. (2013, p. 14) acrescentam que "se faz necessria a adoo de ferramentas que contribuam para um melhor gerenciamento das empresas. Os gestores devem estar sempre atentos e dispostos a buscar mtodos mais eficientes para tal competio".

No setor farmacutico, isso no diferente. Nas ltimas dcadas, as farmcias vm sofrendo grandes transformaes e ando por diferentes processos, mas no se pode dizer que por acaso, pois com a grande quantidade de produtos, servios e bens de consumo, estas organizaes tiveram que rever suas estratgias. Isso porque no ado no havia um grande controle sobre os medicamentos, to pouco, pessoas formadas e especializadas no assunto.

Com a evoluo do setor farmacutico este mercado ou a ser cada vez mais explorado e, consequentemente, criaram-se as grandes redes. Para isso, foi preciso adotar um controle maior e melhor na movimentao financeira para gerir o estoque e tambm houve a necessidade de melhoria nos canais de comunicao entre o gerente de compras e o responsvel pelas vendas, bem como a utilizao de um sistema informatizado de qualidade para concentrar o maior nmero de informaes possveis.

No meio farmacutico escuta-se muito que o mercado busca trabalhar com uma margem de 30% j que esta seria a ideal dizem os gestores em conversas informais, mas estima-se que nem sempre esta meta seja alcanada no dia a dia das organizaes. Portanto, o principal objetivo deste estudo descobrir como so coletados os dados em relao margem de contribuio nas cinco farmcias pertencentes a uma rede, localizadas na cidade de Santa Maria – RS – Brasil.

Justifica-se a realizao desse estudo considerando a necessidade de conhecimento na rea farmacutica da real margem de contribuio e saber como funciona sua margem de lucratividade. Como tambm buscar contribuir com maiores esclarecimentos em relao a um setor de grande relevncia, mas que atualmente ainda pouco explorado, interligando assim, o conhecimento terico com as prticas do dia a dia da organizao.

2. Referencial terico c1p5l

2.1. Margem de contribuio 384d3t

Ponte, Riccio e Lustosa (2007) destacam que a margem de contribuio normalmente tratada de duas formas: unitria ou total. Sendo a margem de contribuio unitria representada pela diferena entre o preo de venda e a soma dos custos variveis unitrios de determinado produto/servio ou rea que se queira custear. J a margem de contribuio total, o resultado obtido pela multiplicao da margem de contribuio unitria pela quantidade vendida, demonstrando a contribuio total de determinado item, no resultado geral da empresa, a certo nvel de venda.

A margem de contribuio quanto sobra para a empresa pagar despesas fixas e ter lucro, pode ser chamado de ganho bruto sobre as vendas. Mostra para o empresrio a receita que sobra das vendas para que a empresa possa pagar suas despesas fixas e gerar lucro.

2.2. Fluxo de suprimentos 4a3c3w

As empresas atualmente independentes do segmento dependem de um bom planejamento e controle. Por isso, o fluxo de suprimentos to importante no contexto das organizaes. Assim sendo, Kaminsky, Simchi-Levi e Simchi-Levi (2010, p. 21) expem que:

"Na atualidade, com a feroz competio nos mercados globais, o aparecimento de produtos com ciclos de vida curtos e as maiores expectativas dos clientes foram as empresas do setor de produo a investir e concentrar esforos nos suprimentos. Este cenrio, ao lado dos constantes progressos nas tecnologias de comunicao e transporte (por exemplo, comunicao mvel, internet e entrega noturna), motiva a constante evoluo e de diferentes tcnicas para a sua gesto eficiente".

Lobrigatti (2004) contextualiza que numa tpica manuteno nos suprimentos, como: matrias-primas e sua compra, os produtos que so manufaturados em uma ou mais fbricas, que so transportados para depsitos para fins de armazenamento temporrio e ento transportados para varejistas e clientes. Assim, para se ter uma estratgia eficaz necessria que haja uma interao entre seus diferentes nveis. Pode-se chamar esta cadeia de rede logstica, pois abrangem fornecedores, centros de produo, depsitos, centro de distribuio, varejistas e tambm a logstica reversa.

De fato, na anlise do fluxo de suprimentos preciso considerar os fornecedores dos fornecedores e os clientes dos clientes, pois eles exercem impacto no desempenho da cadeia. O objetivo a eficincia em termos de produo e de custos para todo o sistema. Os custos globais do sistema, desde o transporte e a distribuio at os estoques de matrias-primas, estoques em processo e de produtos acabados precisam ser minimizados. Assim, a nfase no reside em simplesmente minimizar os custos de transporte ou em reduzir estoques; ao contrrio, os esforos devem concentrar-se em adotar uma abordagem sistmica para uma tima gesto em todo o fluxo (LAMBERT; COOPER 2000).

2.3. Mtodos de custeio 5v4d68

De acordo com Park e Simpson (2005) considerando o fato de que o mercado est mudando cada vez mais rapidamente se torna uma questo fundamental para as empresas fornecer uma variedade de produtos, visando melhor atender s demandas dos seus mais diversos clientes.

Entretanto, isso precisa ser oferecido de tal forma que os custos para sejam competitivos. Contribuindo nesse sentido, Chaves et al. (2013, p. 16) afirmam que "os sistemas de custeio auxiliam no atendimento de exigncias fiscais, no controle, no clculo de custo dos produtos, no gerenciamento de processos, no apoio tomada de deciso".

Assim sendo, Machado e Souza (2006) explicam que alguns mtodos de custeio so mais indicados como instrumentos gerenciais, outros para relatrios externos, e outros ainda so mais conservadores. Portanto, no existe um mtodo considerado o melhor para ser utilizado de maneira indiscriminada e para todas as finalidades da empresa.

Conceitualmente, custeio significa apropriao de custos. Deste modo, existe custeio por absoro, custeio baseado em atividades, custeio fixo ou varivel, ponto de equilbrio e grau de alavancagem operacional. Em mercados completamente competitivos um nico preo geralmente prevalece. Em mercados que no sejam completamente competitivos, diferentes vendedores podem cobrar diferentes preos. Nesse caso, o preo de mercado ser o preo mdio predominante (HOJI, 2011).

Existem muitas medidas de rentabilidade, tomadas em seu conjunto, essas medidas permitem aos analistas avaliar os lucros da empresa em relao a um dado nvel de vendas, um dado nvel de ativos, ou o investimento dos proprietrios. Se no houvesse lucro, uma empresa no atrairia capital externo. A margem de lucro pode ser dividida em: Margem de Lucro Bruto, Margem de Lucro Operacional e Margem de Lucro Lquido (GITMAN, 2010).

2.3.1. Custeio por absoro

Custeio por absoro o mtodo derivado da aplicao dos princpios de contabilidade geralmente aceitos. Consistem na apropriao de todos os custos de produo aos bens elaborados, e s os de produo; todos os gastos relativos ao esforo de produo so distribudos para todos os produtos ou servios feitos (MARTINS, 2006).

Resumidamente, Santos (2005) explica que esse mtodo consiste na apropriao de todos os custos de produo aos produtos elaborados de forma direta e indireta (em forma de rateios).

Crepaldi (2008) explica o custeio por absoro como um mtodo derivado da aplicao dos princpios fundamentais de contabilidade, este, aceito pela legislao comercial e fiscal, o mesmo comenta que, o mtodo deve ser utilizado quando a empresa precisar de um sistema de custos integrado com a contabilidade. Porm, oferece poucas informaes de carter gerencial, pois, como os custos so rateados, pode alterar ou distorcer o custo de alguns produtos. Pode-se dizer que este mtodo demonstra uma viso geral, observam-se poucas informaes para determinadas decises das rotinas necessrias diariamente na empresa.

2.3.2. Custeio em atividades

De acordo com Crepaldi (2004, p. 221), o mtodo Activity Based Costing ou Custeio Baseado em Atividades (ABC):

[...] um sistema de custeio baseado na anlise das atividades significativas da empresa. Baseia-se na premissa de que so as atividades, e no os produtos, que provocam o consumo de recursos, e estas atividades, conforme so requeridas, que formaro os custos dos produtos.

Sob esse enfoque, Bezerra et al. (2007) complementam que o custeio ABC nasceu sob o pressuposto de que so as atividades que consomem os recursos disponveis e que, ao serem executadas, do origem aos produtos. Assim, saber quanto custa um produto saber quanto custa estrutura de atividades que esse produto consome. O que ele traz de novo o entendimento de que as empresas so formadas por um emaranhado de atividades conectadas umas s outras e na execuo dessas atividades, encontram-se as explicaes de como foram consumidos os recursos que vo dar origem ao produto.

Segundo Martins (2006) existem alguns os a seguir para o Custeio ABC, so eles: identificao das atividades relevantes; atribuio de custos s atividades; identificao e seleo dos direcionadores de custos; atribuindo custos dos recursos s atividades e atribuio dos custos das atividades aos produtos.

2.3.3. Classificao dos custos

Uma classificao usual, de acordo com Martins (2006, p. 49) a que leva em considerao "a relao entre o valor total de um custo e o volume de atividade numa unidade de tempo", dividem-se basicamente os custos em: custos fixos e custos variveis.

A classificao em fixos e variveis leva em considerao a unidade de tempo, o valor total de custos com um item desta unidade de tempo, bem como o volume de atividade. No se trata como no caso da classificao de custos diretos e/ou indiretos, de um relacionamento com a unidade produzida (WERNKE, 2005).

Outro fator que Wernke (2005) tambm destaca que considerando a relao entre o perodo e o volume de atividade, no se est comparando um perodo com outro, este fato de extrema importncia na prtica, para no se confundir custo fixo com custo recorrente. Ainda, sobre esta representao, pode-se observar que os custos variveis influenciam diretamente em todo o planejamento da empresa, pois uma organizao com altos custos variveis contempla de um efetivo controle financeiro.

2.3.4. Ponto de equilbrio

O conceito de ponto de equilbrio representa uma valiosa ferramenta de gesto dos resultados operacionais da empresa. Expressa, o nvel de atividades em que o resultado operacional da empresa zero, onde ocorre, portanto, a igualdade entre a receita total e o custo total. Em decorrncia deste conceito, fica claro que uma empresa dever operar com volumes de atendimento acima do ponto de equilbrio para obter resultados positivos. Quaisquer volumes abaixo deste ponto, fatalmente propiciaro prejuzos.

medida que se analisa o comportamento dos custos e da receita, o autor comenta que no tarefa to difcil, compreender que ao realizar uma reduo de volumes de atendimento no geraro receita suficiente para a cobertura do custo fixo. Porm, volumes que venham, por exemplo, representar um bom padro de ocupao da organizao, em geral, provoca resultados favorveis (MATOS, 2008).

2.3.5. Grau de alavancagem operacional

O Grau de Alavancagem Operacional (GAO) de acordo com Crepaldi (2004, p. 242), "o ndice que relaciona o aumento percentual nos lucros com o aumento percentual na quantidade vendida em determinado nvel de atividades".

Crepaldi (2008) descreve que outro sentido do GAO medir a distncia que a empresa est do ponto de equilbrio. Em geral, quanto maior, mais perto a empresa encontra-se do ponto de equilbrio. Por este motivo costuma-se dizer que o GAO uma medida de risco operacional.

Ele possui dois significados aparentemente distintos. O primeiro mede a variao no lucro em razo de uma variao nas vendas. Assim, se o lucro aumentou 20% para um aumento de 10% nas vendas, costuma-se dizer que a alavancagem operacional de 2.

3. Metodologia 247235

Esse estudo desenvolveu-se atravs de uma pesquisa quantitativa e qualitativa quanto natureza, do tipo descritiva a respeito dos objetivos, sendo realizada por meio de um estudo de caso no que tange aos procedimentos tcnicos. Assim sendo, sobre a pesquisa quantitativa, essa remete para explanao das causas, por meio de medidas objetivas, utilizando-se basicamente da estatstica. Nesses termos, transformou-se a vida social em nmeros. J a pesquisa qualitativa preocupa-se com a compreenso, com a interpretao do fenmeno, considerando o significado que os outros do as suas prticas, o que impe ao pesquisador uma abordagem hermenutica (GONALVES, 2007).

De acordo com Gil (2010, p. 27), "a pesquisa descritiva tem como objetivo a descrio das caractersticas de determinada populao. Podem ser elaboradas tambm com a finalidade de identificar possveis relaes entre variveis". Os estudos de caso, por sua vez, representam a estratgia preferida quando se colocam questes do tipo "como" e "por que", quando o pesquisador tem pouco controle sobre os eventos e quando o foco se encontra em fenmenos contemporneos inseridos em algum contexto da vida real (YIN, 2005).

A tcnica de coleta de dados escolhida foi utilizao de relatrios gerenciais fornecidos pela organizao, baseado no sistema operacional da empresa, para obter uma viso geral e que traz informaes relevantes para a tomada de deciso da empresa em muitos aspectos. Neste caso, na rea financeira, com a possibilidade de uma melhora no acompanhamento quanto margem de lucratividade da rede.

Salienta-se que todos os dados foram retirados desses relatrios de avaliao mensal, representando assim, 80% de toda a empresa, pois no foram inclusos no estudo os resultados das 2 filiais localizadas em outras cidades da regio. O prprio sistema fornece os dados individuais com as anlises de cada funcionrio e seu desempenho dirio. necessrio que o colaborador esteja a par do quanto importante sua participao no dia-a-dia da empresa, pois so eles que fazem a margem baixar ou aumentar, so eles que decidem quando e quanto de desconto um cliente pode ganhar, influenciando no resultado geral ao final de cada perodo.

Os dados obtidos foram tabulados com o auxlio dos softwares Excel e SPSS 13.0, alm do prprio sistema que a empresa trabalha na atualizao e gerenciamento dos dados e cadastros que so atualizados diariamente. E tambm enviados sempre que alguma farmcia necessita de atualizao para exportar informaes importantes para o andamento de todas as atividades dirias, bem como para o clculo das margens de contribuio.

4. Anlise e discusso dos resultados 5c4n2x

A rede de farmcias considerada para anlise nesse estudo atua h dezesseis anos no ramo farmacutico, e atualmente conta com sete filiais, sendo uma localizada em na cidade de Santiago – RS – Brasil, outra no municpio de Jaguari – RS – Brasil e cinco esto presentes na cidade de Santa Maria – RS – Brasil.

Salienta-se que este estudo foi realizado com o intuito de verificar se a rede estava conseguindo manter-se na mdia do ramo farmacutico ou qual seria sua real situao. Para isso, foi necessria a utilizao de meios que pudessem calcular a margem de contribuio, esta que determina quanto cada produto ou filial contribui para a formao do lucro bruto ou do lucro lquido operacional da empresa.

H que se entender nesse clculo, e em sua formulao, o que so e quais so os custos fixos, custos variveis e os custos indiretos do produto e da empresa a ser analisada e que exista total controle dos custos de maneira precisa para que ao final se obtenha resultados o mais prximos da realidade possvel.

4.1. Anlise por filiais 3o2371

Inicialmente, analisou-se a situao financeira das cinco unidades onde, em consequncia desta anlise e o cruzamento de dados, puderam-se reunir informaes relacionadas s receitas bruta e lquida, assim como, traar o ponto de equilbrio e a margem de lucratividade por filial.

Para melhor entendimento, foi realizada a utilizao de grficos para cada loja demonstrando os valores encontrados, onde em cada figura, contm: do lado esquerdo no eixo "y" os resultados que representam as receitas bruta e lquida; no lado direito, demonstram-se os valores de ponto de equilbrio e margem.

J o eixo "x", aparece os meses de janeiro a dezembro de 2011, para que se possam observar possveis sazonalidades nos resultados no decorrer do ano. A primeira filial a ser observada a loja "A". Portanto, a Figura 1 apresenta os dados dessa unidade.

Figura 1 - Unidade "A"

Com foco em quatro aspectos: margem de contribuio, ponto de equilbrio, receita bruta e lquida, observa-se as oscilaes nos resultados ms a ms, em virtude de vendas/custos positivos ou negativos.

Esta filial, no decorrer do ano de 2011, demonstrou uma margem de lucratividade de 26,5%, atingindo praticamente a mdia anual da rede, que chegou a 28% no ltimo ano; obteve receita lquida no primeiro trimestre maior que os demais meses do ano, assim como, a receita bruta de janeira a maro.

Para o segundo e terceiro trimestre, nota-se um aumento significativo de vendas em consequncia do inverno foi possvel verificar ndices de margem prximos a 27%, enquanto que os custos apresentam-se menores. Em contrapartida, a receita lquida foi positiva, acarretando melhor resultado no geral; lembrando que a lacuna entre a linha vermelha do ponto de equilbrio e a linha azul forte da margem representa os custos.

O ponto de equilbrio, no terceiro e quarto trimestres, apresentam uma uniformidade, com momentos de aumento, o que demonstra estabilidade nas contas e operao positiva para a empresa. A prxima farmcia estudada e analisada a filial "B", apresentada na Figura 2.

Figura 2 - Unidade "B"

A farmcia "B" obteve no ano de 2011, uma margem de lucratividade prxima a 30%; com um crescimento peculiar nos meses de novembro e dezembro (meses de menor ticket mdio por cliente). Porm, vale ressaltar que um fator determinante para a elevao na margem seria a reduo nos descontos fornecidos em geral, mas tambm, pelas vendas realizadas de perfumaria a clientes que saem da cidade a eio ou frias, este grupo de produtos trs um aumento relativo de lucratividade, pois as drogarias em geral no fornecem descontos. A Figura 3 representa a farmcia "C", bem como o desempenho anual dessa filial.

Figura 3 - Unidade "C"

A farmcia "C" apresentou at o final do terceiro trimestre do ano de 2011 resultados negativos, com margem de lucratividade e receita lquida abaixo dos custos fixos, bem como um ponto de equilbrio elevado, o que demonstrava a necessidade de algumas mudanas de diretrizes e melhor acompanhamento.

Esta filial, somente atingiu um resultado positivo na receita lquida, a partir do ms de setembro, por ter includo o programa "aqui tem farmcia popular". Houve um aumento significativo em nmero de clientes e seu ticket mdio subiu consideravelmente, com isto, o gerente de loja precisou solicitar mais funcionrios, aumentar seu estoque e melhorar ainda mais sua negociao junto aos seus fornecedores.

Observou-se um aumento da margem de contribuio, mantendo-se acima da mdia das outras farmcias da rede. A farmcia ou a trabalhar praticamente com 30% de lucro em suas vendas, demonstrando um aumento significativo na receita lquida.

Com a queda na linha do ponto de equilbrio, pode-se afirmar que haver ainda mais aspectos positivos nas demonstraes desta farmcia e, possivelmente, nos meses que seguem o final do ano a farmcia estar operando com suas receitas positivas, demonstrando crescimento financeiro no prximo semestre de 2012. A Figura 4 representa a farmcia "D" com a anlise grfica de seus resultados.

Figura 4 - Unidade "D"

O resultado desta farmcia foi positivo apenas no incio do ano de 2011, quando foi reinaugurada, as vendas resultaram com bom retorno e aumento de receita lquida no ms de fevereiro. A filial operou com margem maior que 30%, porm, ou a obter resultados negativos, com receita lquida e margem de lucro abaixo dos custos fixos da farmcia.

A farmcia "D" foi analisada no decorrer de 2011 com muito cuidado, uma vez que, com a reforma em toda a farmcia em 2010, no houve aumento no fluxo de pessoas e de vendas. A enorme concorrncia na rua onde a farmcia est localizada pode ser fator predominante nestes resultados, pois h um nmero expressivo de drogarias investindo cada vez mais em propaganda, layout e produtos diferenciados.

Observa-se no grfico, a linha vermelha representando o ponto de equilbrio, que est longe do desejvel, pois, apresentando oscilaes, que denotam pouca estabilidade financeira, os custos so altos e com isto no existe como obter lucro dadas as baixas vendas. A ltima farmcia em estudo a "E" sendo representada pela Figura 5.

Figura 5 - Unidade "E"

A farmcia "E" foi a que melhor apresentou resultado em todo o ano de 2011, com uma boa margem de lucratividade, bem acima da mdia do setor farmacutico, que gira em torno de 30%. Observou-se receita lquida positiva, salvo os meses de maro e abril. Logo aps este perodo, houve uma mudana na gerncia, um dos fatores, que provavelmente contribuiu para o aumento significativo da receita lquida da farmcia, e motivou os colaboradores a atingir suas metas.

Analisando o desempenho da farmcia "E", verifica-se linhas bem simtricas, com pequenas oscilaes em meses de menor venda, o que normal no perodo de janeiro a maro; o ponto de equilbrio demonstra que esta farmcia pode crescer ainda mais, pois sua receita lquida e margem positiva cobrem custos operacionais.

Dada a sazonalidade dos meses de abril a setembro, que fator determinante para a melhora no resultado financeiro, o perodo de inverno, possibilitou que as vendas praticamente aumentassem em 50%, o que pode incidir em mais investimento para aes de merchandising, treinamento e desenvolvimento, o que provocaria maior retorno.

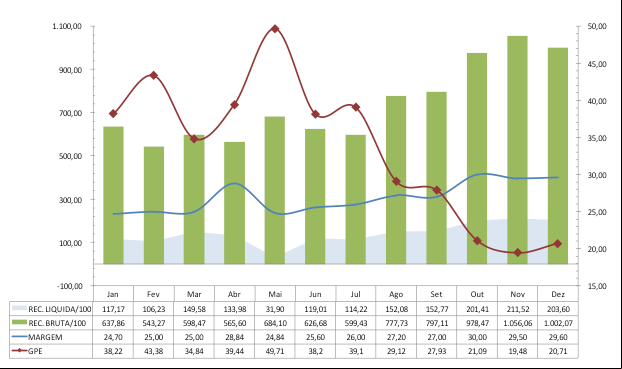

A seguir, na Figura 6, o resultado anual do Lucro Lquido de todas as farmcias, onde pode ser observado o quanto cada farmcia contribui no Lucro Lquido anual da rede, bem como a margem de Receita Bruta.

Figura 6 - Lucro Lquido e Receita Bruta

Na Figura 6 possvel observar a participao de cada farmcia dentro da rede na Margem de Lucro Bruto, onde a farmcia que apresentou melhor lucratividade durante o ano de 2011 foi a farmcia "E", com 32,58% da participao nos resultados, seguida da farmcia "C" e "B". Na Figura 7 consta a ilustrao do resultado anual da rede de farmcias.

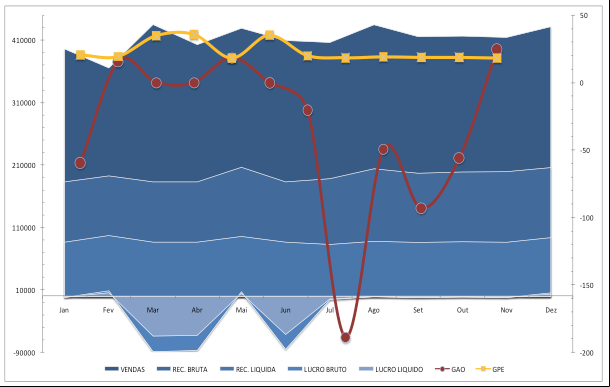

Figura 7- Grau de Alavancagem Operacional e Ponto de Equilbrio

Este ndice mostra qual o efeito que um aumento na quantidade de vendas provocaria no lucro da empresa, na figura pode-se observar o desempenho anual da Rede.

O conceito de ponto de equilbrio representa uma valiosa ferramenta de gesto dos resultados operacionais da empresa. Expressa o nvel de atividades em que o resultado operacional da empresa zero, onde ocorre, portanto, a igualdade entre a receita total e o custo total.

Note que nos meses de fevereiro a maio h uma queda significante nas vendas, por serem meses de menor movimento, portanto demonstrando uma sazonalidade e um possvel ndice de que seria importante focar em alguma ao para atrair clientela.

Observou-se que, nos meses de janeiro a junho, o ponto de equilbrio oscilou entre altas e baixas. Mas, a partir de julho tornou-se uma constante, e mesmo que duas das cinco farmcias da rede na cidade de Santa Maria – RS no estivessem operando positivamente em relao s suas obrigaes, as demais estavam respondendo positivamente em seus resultados, tornando o ponto de equilbrio favorvel ao negcio.

De modo geral, constatou-se que as cinco farmcias possuem bom fluxo de vendas e receita bruta anual, salvo perodos sazonais. Mas, devido a altos descontos fornecidos aos clientes, a receita lquida diminui consideravelmente em determinadas filiais. Os custos varivel e fixo so altos, por isso, o resultado financeiro anual no to positivo quanto o esperado. A anlise demonstra diminuio de Lucro Lquido nos primeiros meses do ano, portanto no geral, pode-se concluir que dadas s observaes por farmcia, h necessidade de reavaliao para que se obtenha melhor desempenho.

A margem de contribuio das farmcias mostrou-se 2% abaixo dos 30% operados setor farmacutico brasileiro e 8% acima do praticado no incio de 2011, pois se estimava que a rede operava uma margem de lucratividade de 22%. Entretanto, ao coletar os dados e demonstrar graficamente foi possvel concluir uma melhora significativa no desempenho geral da rede, visto que na realidade a rede opera com 28%.

5. Consideraes finais 2mk63

A margem de contribuio uma das muitas maneiras de verificar como est o desempenho de uma empresa no setor em que ela atua, muito importante que sejam utilizadas ferramentas que possam medir ou verificar esta margem e acompanh-la com certa frequncia, a fim de atingir os objetivos propostos pela diretoria, e maximizar o lucro para a organizao.

Aps a anlise das informaes fornecidas pela empresa, bem como a utilizao de ferramentas necessrias para encontrar a resposta da problemtica em questo, pde-se concluir que a rede de farmcias, manteve uma mdia de 28% de margem de contribuio, ainda foi possvel identificar as farmcias com melhores resultados, como tambm as filiais que necessitam de um plano para melhorar seu desempenho.

Em relao aos produtos que geram mais lucro para a empresa, pde-se constatar que os medicamentos genricos trazem maior retorno, pois ao negociar, a empresa possui o poder de barganha junto a seus parceiros, bem como maior capacidade de negociar junto aos clientes. Portanto, pode rear bons descontos, deixando clientes satisfeitos e tendo sua margem assegurada em virtude da tima margem deixada em cada medicamento genrico.

Foi possvel verificar ainda onde sero necessrios investimentos, ou mudanas de posicionamento, sugestiona-se o melhor acompanhamento de desempenho por farmcia para manter-se na mdia proposta pelo setor farmacutico e ganho de mercado. Assim como, o treinamento e desenvolvimento dos profissionais que atuam, principalmente na rea de vendas, pois so eles que diretamente influenciam no resultado da rede. Deste modo, de suma importncia a participao de cada profissional atuante, j que indispensvel que cada colaborador tenha conscincia do quanto seu trabalho um fator determinante no resultado final tanto na filial quanto na rede.

Referncias 32p9

BEZERRA, F. A.; NASCIMENTO, D. T. do; BOFF, M. L.; ISHIKURA, E. R. Custeio das modalidades de consumo de recursos: um estudo de caso sobre ABC em bancos. Revista Universo Contbil, Blumenau, v. 3, n. 3, p. 71-86, set./dez. 2007.

CHAVES, C.; ENSSLIN, L.; ENSSLIN, S. R.; MRIO, P. do C.; CARNEIRO, S. S.; BORGERT, A. A utilizao da engenharia do valor e custo-alvo na reduo de custos. Revista Espacios, v. 34, n. 2, 2013.

CREPALDI, A. S. Curso bsico de contabilidade de custos. So Paulo: Atlas, 2004.

_____. Contabilidade gerencial. 4. ed. So Paulo: Atlas, 2008.

GIL, C. A. Como elaborar projetos de pesquisa. 5. ed. So Paulo: Atlas, 2010.

GITMAN, J. L. Princpios da gesto financeira. 12. ed. So Paulo: Pearson, 2010.

GOLIN, L. L.; MOTTA, M. E. V. da; CAMARGO, M. E.; ZANANDREA, G.; PRUSCH, R. Mtodo ABC aplicado em uma empresa prestadora de servios. Revista Espacios, 34, n. 12, 2013.

GONALVES, P. E. Conversas sobre iniciao pesquisa cientfica. 4. ed. So Paulo: Alnea, 2007.

HOJI, M. istrao financeira na prtica. 3. ed. So Paulo: Atlas, 2011.

KAMINSKY, P.; SIMCHI-LEVI, D.; SIMCHI-LEVI, E. Cadeia de suprimentos: projeto e gesto: conceitos, estratgias e estudos de caso. 3. ed. Porto Alegre: Bookman, 2010.

LAMBERT, D. M.; COOPER, M. C. Issues in Supply Chain Management. Industrial Marketing Management, v. 29, n. 1, p. 65-83, January 2000.

LOBRIGATTI, A. F. L. Margem de contribuio: quanto sobra para sua empresa?. So Paulo: SEBRAE, 2004.

MACHADO, D. G.; SOUZA, M. A. Anlise das relaes entre a gesto de custos e a gesto do preo de venda: um estudo das prticas adotadas por empresas industriais conserveiras estabelecidas no RS. Revista Universo Contbil, Blumenau, v. 2, n. 1, p. 42-60, jan./abr. 2006.

MARTINS, E. Contabilidade de custos. 9. ed. So Paulo: Atlas, 2006.

MATOS, A. J. Aplicao da abordagem de contribuio marginal no custeio de procedimentos mdico hospitalares. Centro Universitrio So Camilo, 2008.

PARK, J.; SIMPSON, T. W. An Activity-Based Costing method for product family design in the early stages of development. In: International Design Engineering Technical Conferences and Computers and Information in Engineering Conference (IDETC/CIE2005), ASME 2005, California, USA, v. 2, p. 959-968.

PONTE, V. M. R.; RICCIO, E. L.; LUSTOSA, P. R. B. Uma anlise comparativa entre a "contabilidade de ganhos – throughput ing" e o "mtodo do custeio varivel". So Paulo: USP, 2007.

RAUPP, F. M.; FERREIRA, J. A. Proposta de implementao do custeio varivel no segmento de carnes e derivados: um estudo de caso. Revista Espacios, v. 35, n. 3, 2014.

SANTOS, J. J. Anlise de custos: remodelado com nfase para sistema de custo marginal, relatrios e estudos de casos. 4. ed. So Paulo: Atlas, 2005.

WERNKE, R. Anlise de custos e preos de venda: nfase em aplicaes e casos nacionais. So Paulo: Saraiva, 2005.

YIN, R. K. Estudo de caso. 3. ed. So Paulo: Bookman, 2005.